2014 წლის 29 ივლისს საქართველოს ეროვნული ბანკის პრეზიდენტმა გიორგი ქადაგიძემ პარლამენტში “საქართველოს ეროვნული ბანკის 2013 წლის საქმიანობის ანგარიშის’’ წარდგენისას განაცხადა: „კიდევ ერთი ყველაზე დიდი სამწუხარო სტერეოტიპი, რომელიც ჩვენს საზოგადოებაში ჩამოყალიბდა გახლავთ ის, რომ თითქოს საქართველოში ერთ-ერთი ყველაზე მაღალი საპროცენტო განაკვეთებია რეგიონში, მსოფლიოში და ა.შ. ეს ასე არ არის. ჩვენ გვაქვს კვლევა, რომელიც საერთაშორისო აუდიტორულ კომპანიას KPMG-ს დავუკვეთეთ და ის ჩვენს ვებგვერდზეა განთავსებული. შეირჩა ჩვენი უშუალო სამეზობლო, აღმოსავლეთ ევროპის 5 ქვეყანა და ასევე სტანდარტული პროდუქტები: იპოთეკური, სამომხმარებლო, საკრედიტო ბარათები და ა.შ. როგორც კვლევა აჩვენებს საქართველოში უფრო დაბალი განაკვეთებია უმეტეს შემთხვევაში, ვიდრე ჩვენს მეზობელ ქვეყნებში და კვლევით წარმოდგენილ ქვეყნებში. რა თქმა უნდა, ეს განაკვეთები არ არის ისეთი, როგორიც დასავლეთ ევროპულ ქვეყნებში, მაგრამ გასაგებია, რომ ჩვენი ეკონომიკაც არ იმყოფება იმ ფაზაში, როგორიც არის დასავლური ეკონომიკები, თუმცა დინამიკას თუ შევხედავთ, სახეზე მნიშვნელოვანი კლების ტენდენციაა.’’

“საზოგადოება და ბანკები” საქართველოში არსებული საპროცენტო განაკვეთების სიდიდით დაინტერესდა და გიორგი ქადაგიძის ეს განცხადება გადაამოწმა.

პირველ რიგში ინფორმაციისთვის მნიშვნელოვანია აღვნიშნოთ, სესხის საპროცენტო განაკვეთის კომპონენტები. სესხზე საპროცენტო განაკვეთის სიდიდე შემდეგ კომპონენტებზეა დამოკიდებული: კაპიტალის, ვალდებულებების, ლიკვიდობის, ფიქსირებული აქტივების და ადმინისტრაციული ხარჯები; საპროცენტო და საკრედიტო რისკის პრემია და საკომისიო შემოსავლები. რაც უფრო კარგი მდგომარეობაა თითოეულ ამ კომპონენტში, შესაბამისად მით უფრო დაბალია საპროცენტო განაკვეთებიც.

საქართველოს ეროვნული ბანკისთვის, KPMG-ის მის მიერ ჩატარებულ კვლევაში (კვლევა მოიცავს 2013 წლის დეკემბერი-2014 წლის იანვრის პერიოდებს) სესხის ნომინალური და ეფექტური საპროცენტო განაკვეთი, საქართველოს 11 სამეზობლო აღმოსავლეთ ევროპის ქვეყნის და 9 სახის საბანკო პროდუქტის მაგალითზეა განხილული. ამ კვლევის თანახმად საქართველოში არსებული საპროცენტო განაკვეთები (როგორც ნომინალური, ასევე ეფექტური) სხვა ქვეყნების მონაცემებს შორის, უმეტეს შემთხვევაში მართლაც ყველაზე დაბალია - როგორც ამას ეროვნული ბანკის პრეზიდენტი აღნიშნავს.

იმისთვის, რომ საქართველოსა და მის მეზობელ ქვეყნებში საპროცენტო განაკვეთების მონაცემები დინამიკაში კიდევ უფრო ვრცლად განვიხილოთ, ამისთვის მსოფლიო ბანკის მონაცემებიც მიმოვიხილოთ.

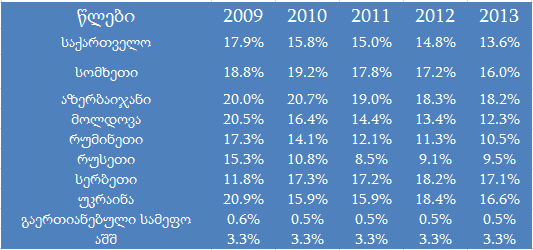

ცხრილი 1: სესხის საპროცენტო განაკვეთები (უცხოური ვალუტით)

წყარო: მსოფლიო ბანკი; data.worldbank.org

ცხრილი 1-ში არსებული მონაცემებიდან ნათელია, რომ 2009 წლიდან დღემდე საქართველო ჩამოთვლილ ქვეყნებს შორის (აშშ-ის და გაერთიანებული სამეფოს გარდა) საპროცენტო განაკვეთის სიდიდით მუდმივად მეხუთე ადგილზე დგას და კლების ტენდენციით ხასიათდება; რაც კიდევ ერთხელ ადასტურებს გიორგი ქადაგიძის განცხადებას-საქართველოში საპროცენტო განაკვეთების არც იმდენად მაღალ მაჩვენებლებთან და მის კლებად ტრენდთან დაკავშირებით. რაც შეეხება გაერთიანებულ სამეფოს და აშშ-ის მონაცემებს, მათი მაჩვენებლები საქართველოსა და მისი მეზობელი ქვეყნების მონაცემებთან შეადრებით საკმაოდ დაბალია (რადგან ამ ქვეყნებს სესხის საპროცენტო განაკვეთის კომპონენტებში გაცილებით კარგი მდგომარეობა აქვთ), რასაც ეროვნული ბანკის პრეზიდენტი ასევე აღნიშნავს.

რაც შეეხება მიმდინარე პერიოდს, საქართველოში სესხზე არსებულ საბაზრო საპროცენტო განაკვეთებს (უცხოური ვალუტით) შემდეგია: 2014 წლის იანვარი-12.9%, თებერვალი-11.6%, მარტი-11.8%, აპრილი-11.9%, მაისი-12.1% და ივნისი-11.5%. როგორც ამ მონაცემებიდან ვხედავთ 2014 წელს (თვეების მიხედვით) სესხზე საპროცენტო განაკვეთები მეტნაკლებად კლების ტენდენციით ხასიათდება და წინა წლების მონაცემებთან შედარებით მნიშვნელოვნად ნაკლებია.

დასკვნა

საქართველოს ეროვნული ბანკისთვის, KPMG-ის მის მიერ ჩატარებულ კვლევაში სესხის ნომინალური და ეფექტური საპროცენტო განაკვეთი, საქართველოს მეზობელი და რამდენიმე აღმოსავლეთ ევროპული ქვეყნის და 9 სახის საბანკო პროდუქტის მაგალითზეა განხილული. ამ კვლევის თანახმად საქართველოში არსებული საპროცენტო განაკვეთები (როგორც ნომინალური, ასევე ეფექტური) სხვა ქვეყნების მონაცემებს შორის, უმეტეს შემთხვევაში მართლაც ყველაზე დაბალია-როგორც ამას ეროვნული ბანკის პრეზიდენტი აღნიშნავს.

ასევე მსოფლიო ბანკის მონაცემების მიხედვით 2009 წლიდან დღემდე, საქართველოში სესხზე არსებული საპროცენტო განაკვეთები (უცხოურ ვალუტაში) მუდმივად კლების ტენდენციით ხასიათდება.

რაც შეეხება მიმდინარე პერიოდს, 2014 წლის იანვარში სესხზე არსებული საბაზრო საპროცენტო განაკვეთი (უცხოური ვალუტით) - 12.9% იყო, თებერვალში - 11.6%, მარტში - 11.8%, აპრილში - 11.9%, მაისში - 12.1% და ივნისში - 11.5%. ეს მონაცემები ასევე მეტნაკლებად შემცირების ტენდენციით ხასიათდება და წინა წლის მონაცემებთან შედარებით მნიშვნელოვნად ნაკლებია.

აქედან ჩვენ ვასკვნით, რომ საქართველოს ეროვნული ბანკის პრეზიდენტის-გიორგი ქადაგიძის განცხადება: „საქართველოში უფრო დაბალი საპროცენტო განაკვეთებია უმეტეს შემთხვევაში, ვიდრე ჩვენს მეზობელ ქვეყნებში ...დინამიკას თუ შევხედავთ, სახეზე არის საპროცენტო განაკვეთების მნიშვნელოვანი კლების ტენდენცია’’ არის სიმართლე.

სიმართლე - განცხადება სწორია და რაიმე მნიშვნელოვან დაზუსტებას არ საჭიროებს.