2014 წლის 14 ნოემბერს პარლამენტის პლენარულ სხდომაზე 2015 წლის სახელმწიფო ბიუჯეტის პროექტის (მეორე წარდგენა) განხილვისას, მიმდინარე წლის ბიუჯეტის შესრულების მაჩვენებლებზეც ისაუბრეს. უმრავლესობის წარმომადგენლის დეპუტატ ნანა ყეინიშვილის კითხვას - 2014 წლის ბიუჯეტში სხვა შემოსავლების შემცირებასთან დაკავშირებით, საქართველოს ფინანსთა მინისტრმა ნოდარ ხადურმა შემდეგი განაცხადებით უპასუხა: „სხვა შემოსავლები იმიტომ შემცირდა, რომ ჯარიმებია შემცირებული, იმიტომ, რომ ჩვენ შევამცირეთ ჯარიმების რაოდენობა ბიუჯეტში, ანუ ჯარიმების მოცულობაა შემცირებული.’’

2014 წლის 14 ნოემბერს პარლამენტის პლენარულ სხდომაზე 2015 წლის სახელმწიფო ბიუჯეტის პროექტის (მეორე წარდგენა) განხილვისას, მიმდინარე წლის ბიუჯეტის შესრულების მაჩვენებლებზეც ისაუბრეს. უმრავლესობის წარმომადგენლის დეპუტატ ნანა ყეინიშვილის კითხვას - 2014 წლის ბიუჯეტში სხვა შემოსავლების შემცირებასთან დაკავშირებით, საქართველოს ფინანსთა მინისტრმა ნოდარ ხადურმა შემდეგი განაცხადებით უპასუხა: „სხვა შემოსავლები იმიტომ შემცირდა, რომ ჯარიმებია შემცირებული, იმიტომ, რომ ჩვენ შევამცირეთ ჯარიმების რაოდენობა ბიუჯეტში, ანუ ჯარიმების მოცულობაა შემცირებული.’’

პირველ რიგში უნდა აღვნიშნოთ, რომ ბიუჯეტში ჯარიმებიდან მიღებული შემოსავალები ორი სახით აღირიცხება, ეს არის, ჯარიმები და საურავები საგადასახადო სამართალდარღვევების გამო, რაც შემოსავლებში, გადასახადების - სხვა გადასახადების ქვეპუნქტს მიეკუთვნება და სანქციები (ჯარიმები და საურავები), რაც შემოსავლების სხვა შემოსავლების ქვეპუნქტში აღირიცხება. განცხადების გაკეთებისას ფინანსთა მინისტრი აქცენტს სანქციების სახის ჯარიმებზე აკეთებს.

განცხადებიდან ცოტა გაუგებარია, რაზე საუბრობენ დეპუტატი და მინისტრი – 2014 წელს გასულ წლებთან შედარებით სხვა შემოსავლების და ჯარიმების გეგმით განსაზღვრული ოდენობის შემცირებაზე, თუ ფაქტობრივი მონაცემების მის გეგმასთან შედარებით დანაკლისით შესრულებაზე. ამიტომ შემოსავლების ეს ნაწილი ჩვენ ყველა მხრივ მიმოვიხილეთ.

14 ნოემბრისთვის, 2014 წლის სახელმწიფო ბიუჯეტის მხოლოდ 9 თვის შესრულების მონაცემები იყო ცნობილი. ამიტომ ცხრილი 1-ში ჩვენ ჯერ 9 თვის ფაქტობრივი შესრულების მაჩვენებლები, ხოლო გრაფიკი 1 და 2-ში კი წლიური მონაცემებიც მიმოვიხილეთ.

ცხრილი 1: სახელმწიფო ბიუჯეტის შემოსულობების მაჩვენებლები; (ათას ლარებში)

წყარო: საქართველოს ფინანსთა სამინისტროს სახელმწიფო ხაზინა;

ცხრილ 1-ში არსებული მონაცემებიდან ნათელია, რომ 2014 წელს ბიუჯეტის 9 თვის გეგმის მიხედვით სხვა შემოსავლები 276 მლნ ლარია, 2013 წლის 9 თვის გეგმის მიხედვით - 212 მლნ ლარი, 2012 წელს - 337 მლნ, 2011 წელს - 208 მლნ, ხოლო 2010 წელს - 221 მლნ ლარი. შესაბამისად, ნათელია, რომ 9 თვის გეგმის მიხედვით 2014 წელს სხვა შემოსავლები გასულ წლებთან შედარებით არც იმდენად მცირეა; ეს მაჩვენებელი 2008-2013 წლებთან შედარებით მისი მოცულობით მეორე ადგილზე დგას (ამ წლებში სხვა შემოსავლების მაქსიმუმი 2012 წელს 337 მლნ ლარის ოდენობით დაფიქსირდა).

რაც შეეხება ჯარიმების ოდენობას, 2014 წლის 9 თვის გეგმის მიხედვით სანქციები (ჯარიმები და საურავები) 70 მლნ ლარია, 2013 წელს - 89 მლნ, 2012 წელს - 69 მლნ, 2011 - 87 მლნ და 2010 წელს - 55 მლნ ლარი. ამ მონაცემებიდან ნათელია, რომ 2014 წლის 9 თვის საპროგნოზო მაჩვენებლების მიხედვით სანქციების ოდენობა გასული წლების ანალოგიური პერიოდის გეგმიურ მაჩვენებლებთან შედარებით არც იმდენად მცირეა; 2014 წლის მონაცემი გასული 4 წლის მონაცემს შორის მესამე ადგილზე დგას.

გეგმიურ მაჩვენებლებთან ერთად სხვა შემოსავლების და სანქციების ფაქტობრივი მონაცემებიც მიმოვიხილოთ. 2014 წელს სამი კვარტლის მონაცემებით სხვა შემოსავლების 9 თვის გეგმა 71.6%-ით შესრულდა, 2013 წელს - 101.2%-ით, 2012 წელს - 124.1%-ით, 2011 წელს - 112.1%-ით და 2010 წელს - 110.9%-ით; აქედან კი ვხედავთ, რომ სხვა შემოსავლებში ყველაზე დიდი ოდენობით გარღვევა (გეგმასთან შედარებით დანაკლისით შესრულება) მართლაც მიმდინარე წელს დაფიქსირდა.

მას შემდეგ, რაც დავადგინეთ, რომ შემოსულობების სხვა შემოსავლების ქვეპუნქტში ყველაზე დიდი ოდენობით გარღვევა მართლაც 2014 წელს დაფიქსირდა, შემდეგ ამ დანაკლისის გამომწვევი ძირითადი მიზეზიც გამოვკვეთოთ. ცხრილში წარმოდგენილი მონაცემებიდან ნათელია, რომ 2014 წლის ბიუჯეტის 9 თვის შესრულების მიხედვით სხვა შემოსავლებიდან ყველაზე დიდი დანაკლისით - 26.5%-ით შემოსავლები საკუთრებიდან შესრულდა. შემდეგ ყველაზე დიდი დანაკლისით შერეული და სხვა არაკლასიფიცირებული შემოსავლები - 76.6%, ბოლოს კი სანქციები (ჯარიმები და საურავები) დგას - 77.1%-ით (დანაკლისის აბსოლუტური მაჩვენებლებიც იგივე რიგითობის მიხედვით ხასიათდება). აქედან ვხედავთ, რომ 9 თვის მონაცემებით სხვა შემოსავლებში დაფიქსირებული გარღვევა სანქციებიდან მიღებულ შემოსავლებზე უფრო მეტად, საკუთრების და სხვა არაკლასიფიცირებულ შემოსავლებში არსებული დანაკლისით იყო გამოწვეული; შესაბამისად, სხვა შემოსავლების შემცირების მთავარ მიზეზად სანქციებიდან მიღებული შემოსავლების კლების დასახელება ცოტა გადამეტებულია. რაც შეეხება შემოსავლებს საქონლისა და მომსახურების რეალიზაციიდან, აქ 9 თვის გეგმა 100.8%-ით არის შესრულებული.

9 თვის მონაცემებთან ერთად ასევე საინტერესოა სხვა შემოსავლების, სანქციების და მთლიანი ჯარიმების წლიური მონაცემებიც მიმოვიხილოთ. ვინაიდან ამ შემთხვევაში ბიუჯეტის მხოლოდ ორი ქვეპუნქტის საპროგნოზო მაჩვენებლებს განვიხილავთ, მეტი ინფორმაციისთვის 2008 და 2009 წლის მონაცემებიც მიმოვიხილოთ (ვინაიდან ცხრილ 2-ში გაცილებით უფრო მეტი ინფორმაციაა მოცემული, ამიტომ მაჩვენებლების ტექნიკურად უფრო კარგი ვიზუალიზაციისთვის 2008 და 2009 წლების მონაცემები აღარ განვიხილეთ).

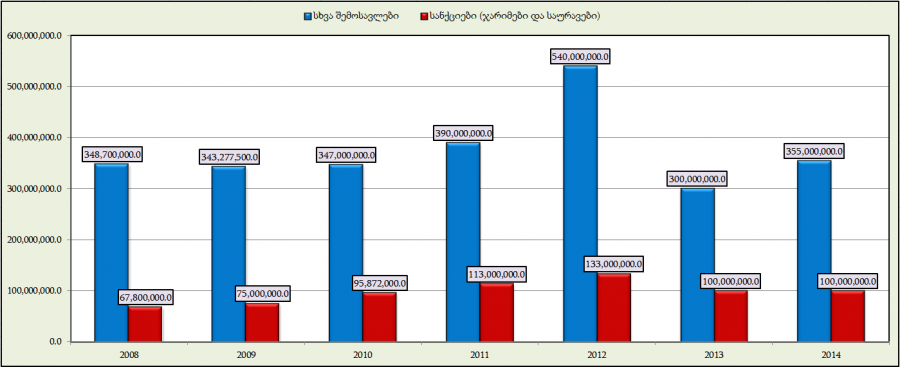

გრაფიკი 1: სხვა შემოსავლების და სანქციების საპროგნოზო მაჩვენებლები (ლარებში)

წყარო: საქართველოს ფინანსთა სამინისტროს სახელმწიფო ხაზინა;

გრაფიკი 1-იდან ნათელია, რომ სხვა შემოსავლები და სანქციები 2008 წლიდან 2012 წლის ჩათვლით ძირითადად ზრდის ტენდენციით ხასიათდება (მის მაქსიმუმს 2012 წელს 540 და 133 მლნ ლარის ოდენობით აღწევს). 2013 წელს როგორც სხვა შემოსავლები, ასევე სანქციებიც მცირდება; 2014 წელს სხვა შემოსავლები კვლავ იზრდება და სანქციები იგივე მაჩვენებელზე რჩება.

ამ ცხრილიდან ნათელია, რომ 2014 წლის 9 თვის გეგმიური მაჩვენებლების მსგავსად სხვა შემოსავლების და სანქციების (ჯარიმები და საურავები) წლიური საპროგნოზო მონაცემები გასული წლების მონაცემებთან შედარებით ასევე არც იმდენად მცირეა. 2014 წლის მაჩვენებელები მხოლოდ 2011 და 2012 წლის მონაცემებზეა ნაკლები, თუმცა გასულ წლებში არსებულ ზრდად ტრენდთან შედარებით მათი მეტწილად კლების ტენდენცია ნამდვილად აღსანიშნავია. ასევე თუ 2014 წელს სხვა შემოსავლების საპროგნოზო მაჩვენებლების შემცირების მიზეზებს განვიხილავთ, ნათელი გახდება, რომ ამ შემცირების მიზეზი ძირითადად საკუთრებიდან მიღებული შემოსავლების კლებაა და მხოლოდ მას შემდეგ სანქციებიდან მიღებული შემოსავლების.

2008-2014 წლის გეგმიურ მაჩვენებლებთან ერთად ამავე წლების ფაქტობრივი მაჩვენებლებიც მიმოვიხილოთ. „ჯარიმები და საურავები საგადასახადო სამართალდარღვევების გამო’’, რაც შემოსავლებში, გადასახადების ქვეპუნქტს მიეკუთვნება, მათი საპროგნოზო მაჩვენებლები ბიუჯეტში არ არის ასახული; მათი საკასო მონაცემები კი ნათელია. ამიტომ ფაქტობრივი მონაცემების განხილვისას მთლიანი ჯარიმების ოდენობაც მიმოვიხილოთ.

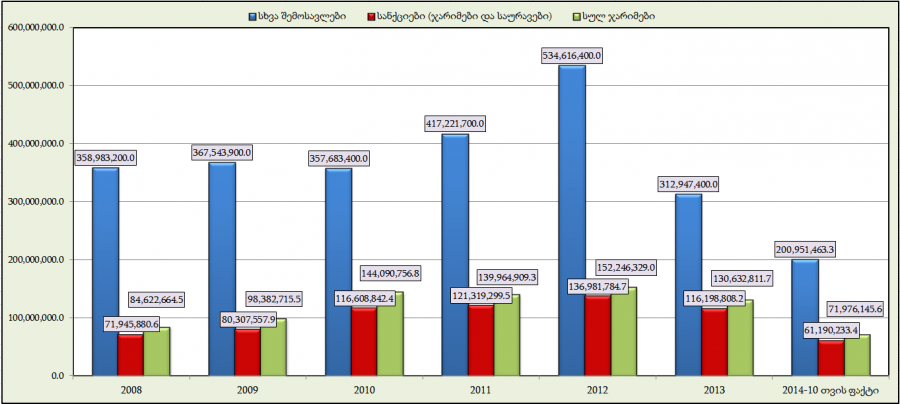

გრაფიკი 2: სახელმწიფო ბიუჯეტის სხვა შემოსავლების და ჯარიმების ფაქტობრივი მაჩვენებლები, 2008-2014 წლები. (ლარებში)

წყარო: საქართველოს ფინანსთა სამინისტროს სახელმწიფო ხაზინა;

გრაფიკი 2-დან ნათელია, რომ სხვა შემოსავლები და სანქციები (ჯარიმები და საურავები) 2008-2013 წლებში გეგმაზე გადაჭარბებით სრულდება (ერთადერთი გამონაკლისი 2012 წელია, სადაც სხვა შემოსავლის ფაქტობრივი მონაცემი გეგმიურზე მცირედით ნაკლებია). 2014 წლის 10 თვის მონაცემებით სხვა შემოსავლების და სანქციების წლიური გეგმა 57 და 61%-ით არის შესრულებული, რაც 2014 წლის წლიურ საპროგნოზო მაჩვენებლების შესრულებას რისკის ქვეშ აყენებს. რაც შეეხება მთლიანად ჯარიმებს მათი ოდენობა 2008 წლიდან 2012 წლის ჩათვლით ძირითადად ასევე ზრდის, ხოლო შემდეგ კი კლების ტენდენციით ხასიათდება. მართალია 2013 და 2014 წლებში მათი ფაქტობრივი ოდენობა გასულ წლებთან შედარებით ყველაზე ნაკლები არ არის, თუმცა კლების ტენდენცია ნამდვილად შეინიშნება და აღსანიშნავია.

დასკვნა

ნანა ყეინიშვილის და ფინანსთა მინისტრის მიერ სხვა შემოსავლების და ჯარიმების საკითხის განხილვისას ცოტა ბუნდოვანია, ისინი 9 თვის ბიუჯეტის შესრულების მაჩვენებლებს, თუ წლიურ საპროგნოზო მონაცემებს განიხილავენ. შესაბამისად, ასევე დაუზუსტებელია სხვა შემოსავლების და ჯარიმების კლებაში ისინი წლიური გეგმიური მონაცემების შემცირებას, თუ ფაქტობრივი მონაცემების გეგმასთან შედარებით დანაკლისით შესრულებაზე საუბრობენ. ამიტომ ჩვენს მოკვლევაში ოთხივე შემთხვევა განვიხილეთ და შეფასებაც მათზე დაყრდნობით გავაკეთეთ.

თუ 9 თვის გეგმიური მონაცემებით ვიმსჯელებთ დავინახავთ, რომ 2014 წლის 9 თვის გეგმის მიხედვით სხვა შემოსავლები და სანქციები (ჯარიმები და საურავები) გასული წლების ანალოგიური პერიოდის საპროგნოზო მონაცემებთან შედარებით არც იმდენად მცირეა. სხვა შემოსავლები თავისი სიდიდით დანარჩენი 5 წლის მონაცემთან შედარებით მეორე, ხოლო სანქციები კი მესამე ადგილზე დგას.

რაც შეეხება 9 თვის ბიუჯეტის შესრულებას, ამ მაჩვენებლებით 2014 წელს სხვა შემოსავლები და სანქციები გასული 5 წლის ანალოგიურ მონაცემებთან შედარებით მართლაც ყველაზე მცირეა. შესაბამისად ნათელია, რომ სხვა შემოსავლები და სანქციები ყველაზე დიდი დანაკლისით მართლაც მიმდინარე წელს შესრულდა. მიუხედევად სანქციების ქვეპუნქტში გეგმასთან მიმართებით არსებული დიდი გარღვევისა, ბიუჯეტის 9 თვის მონაცემებით სხვა შემოსავლებში დაფიქსირებული გარღვევა სანქციებიდან მიღებული შემოსავლების შემცირებაზე უფრო მეტად, საკუთრებიდან და სხვა არაკლასიფიცირებულ შემოსავლებში არსებული დანაკლისით იყო გამოწვეული. ამიტომ 9 თვის მონაცემებზე დაყრდნობით სხვა შემოსავლების ფაქტობრივი მონაცემების სიმცირე, ყველაზე ნაკლებად სანქციების შემცირებას უნდა დავაბრალოთ.

თუ 2008-2014 წლების წლიური საპროგნოზო მონაცემებით ვიხელმძღვანელებთ დავინახავთ, რომ სხვა შემოსავლების და სანქციების გეგმიური მაჩვენებლები 2014 წელს გასულ წლებთან შედარებით არც იმდენად მცირეა; თუმცა თუ 2012 წლის ჩათვლით ამ ინდიკატორების მაჩვენებლები ძირითადად ზრდის ტემპით ხასიათდებოდა, 2013 წლიდან მეტწილად უკვე კლების ტენდენციით მიდის, რაც ნამდვილად აღსანიშნავია. ასევე 2014 წელს გასულ წლებთან შედარებით სხვა შემოსავლების წლიური საპროგნოზო მაჩვენებლების შემცირების ძირითადი მიზეზი საკუთრებიდან მიღებული შემოსავლების კლებაა და მხოლოდ მას შემდეგ ჯარიმებიდან მიღებული შემოსავლების. შესაბამისად, აქედანაც ნათელია, რომ სხვა შემოსავლების საპროგნოზო მაჩვენებლების შემცირების მთავარ მიზეზად ჯარიმებიდან მიღებული შემოსავლების კლების დასახელება ცოტა გადამეტებულია.

რაც შეეხება ფაქტობრივ მაჩვენებლებს, აქაც სხვა შემოსავლები და სანქციები 2008-2012 წლებში ძირითადად ზრდის, ხოლო 2012 წლის შემდეგ კი კლების ტენდენციით ხასიათდება. სულ ჯარიმების ოდენობა ჩვენს მიერ განხილული წლების განმავლობაში, ასევე სხვა შემოსავლების და სანქციების მსგავსად ვითარდება, რაც ჯარიმების კუთხით ერთი მხრივ ნამდვილად დადებითი ფაქტია.

ზემოთ არსებული ანალიზიდან გამომდინარე შეგვიძლია ვიმსჯელოთ, რომ მიმდინარე წელს, სხვა შემოსავლები, სანქციები და მთლიანად ჯარიმები ჩვენს მიერ განხილულ გასულ წლებთან შედარებით, დიდი ოდენობით ნამდვილად არ არის შემცირებული, თუმცა თუ 2008-2012 წლებში ისინი ძირითადად ზრდის ტენდენციით ხასიათდებოდა, 2012 წლის შემდეგ ეს მაჩვენებლები მეტწილად იკლებს. 2014 წელს სხვა შემოსავლების კლების მიზეზი ძირითადად საკუთრებიდან და შემოსავლების სხვა ქვეპუნქტებიდან (სანქციების გარდა) მიღებული შემოსავლების შემცირება იყო. სანქციების შემცირება სხვა შემოსავლების კლების ერთ-ერთი მთავარი მიზეზია, თუმცა არა ყველაზე მთავარი. შესაბამისად, სხვა შემოსავლების კლების მთავარ მიზეზად ჯარიმებიდან მიღებული შემოსავლების შემცირების დასახელება ცოტა გადამეტებულია.

აქედან ჩვენ ვასკვნით, რომ ნოდარ ხადურის განცხადება: „ბიუჯეტში სხვა შემოსავლების კლება ჯარიმების მოცულობის შემცირებით არის გამოწვეული’’ არის ნახევრად სიმართლე.

ნახევრად სიმართლე - განცხადება ნაწილობრივ სწორია, თუმცა გამოტოვებულია მნიშვნელოვანი დეტალები, ან გარკვეული ფაქტები კონტექსტს მიღმაა.